你的位置:开云(中国)kaiyun网页版 登录入口 > 新闻动态 > 开yun体育网中标利率天然莫得官方公布-开云(中国)kaiyun网页版 登录入口

你的位置:开云(中国)kaiyun网页版 登录入口 > 新闻动态 > 开yun体育网中标利率天然莫得官方公布-开云(中国)kaiyun网页版 登录入口

3月底开yun体育网,央行重磅官宣“麻辣粉”的新规。

内部最紧要的变化是,“新麻辣粉”接管了【多重价位中标神气】,取代了之前的单一利率中标。

也许这个刻画,会显得有些太术语、太没趣,但我们可以从公密告布后的商场走势里,看出这项计策的威力:中长端利率债收益率明显下行(即债券大涨收蛋),涨幅在近几周以来皆算很高的。

图:30Y很是国债3月24日以翌日内走势图

图:3月24日今日利率债收益率分解

数据开始:wind

辩论到有些小伙伴可能对麻辣粉(MLF)不太练习,这里我们先浅薄讲解下。

MLF是银行向央妈借钱的利率,比较常见的期限是1年。它主要的诈欺场景是:

- 银行承担的一个紧要职责,即是把钱通过贷款发给企业或者个东说念主。

- 不外,有的时间,银行我方也莫得豪阔的资金,来披发贷款给别东说念主。

- 但企业和个东说念主,又处于“嗷嗷待哺”的景色,等着借钱去发展业务,或者买我方想要的东西。

- 此时,央妈就会出手,先以比较低廉的利率(MLF利率),把钱借给银行;这么一来,银行兜里就有钱了,可以贷款给企业和个东说念主。

- 由此,银行赚到了利差的钱,企业和个东说念主也遂愿贷到了款,可以去买我方想要的东西。

那么,当今的中枢问题即是:

1. 为什么央妈用【多重价位中标神气】替代以前的【单一价位中标神气】,能不可“中译中”一下这个变化的含义?

2. 这个新中标神气的“威力”,到底来自于那儿,为什么能让今日债市应声大涨?

3. 新麻辣粉MLF,对债市后续的影响是奈何的,我们的搭理和债基到底是会涨如故会跌呢?

接下来,我们用脍炙生齿的谈话,为群众融会这几个专科而紧要的问题。

-------------------------------------------------

01 麻辣粉新招标神气中译中

新的招标神气是多重价位中标(好意思国式招标),而旧的是单一利率中标(荷兰式招标)。

l 旧的单一利率中标是“团购”口头:总共银行借MLF的利率,由“团长”央妈确定,比如央妈礼貌2%的利率,那么总共参与的银行借钱利率皆是兼并的2%。

l 而当今的多重价位中标,是“按需报价”口头,银行我方按需出借钱利率的,价高者先分到借钱的额度,直到沿途借完为止,那么每个参与银行借钱利率是不兼并的,具体取决于我方的报价。

这么一来,可能出现两种情形:

银行A:来向银行A贷款的客户皆排到门外了,但银行A我方账上没若干钱可以贷给客户,当今急吐花钱,以为2%的利率可以接管,那么银行A就以2%的利率向央妈借到了钱。

银行B:不是那么张惶花钱,以为利率要低于1.85%才想借,那么如若央妈此次准备借出去的钱很少,可能就轮不到他,一分钱也借不到;如若央妈出借的量许多,那他可能以1.85%的利率就借到了。

有的一又友可能想说,这不是对银行A不刚正吗?为什么银行A要付2%的利息,而银行B只需要付1.85%呢?

——其实,这也莫得什么不刚正,因为银行A的需求更焦虑,并且银行B也冒了出价太低、借不到钱的风险。

这种口头,让银行可以证明我方的资金需求自主报价,谁急吐花钱、谁就多出点利息,“娃儿们”有了更多按需操作的空间。

并且,在刻下宽货币的宏不雅布景下,与央妈兼并礼貌的2%利率比拟,新口头下大部分银行骨子要付的利率,一般会低于2%,从而灵验缓解了银行的偿息压力。

央妈恰是通过这种神气,裁汰了“娃儿们”银行的融资资本工作,这亦然此次MLF蜕变最中枢的作用。

银行的融资资本下降了,也会传导给经济实体中的各企业和个东说念主,让群众的贷款利率迟缓下降。

此外,这么的修改还有一个紧要作用:

当今,MLF的中标利率有多个,变得愈加商场化,是以麻辣粉MLF不再具有计策利率的属性。

在卸下了计策利率的担子以后,MLF记忆了给银行间机构补足流动性用具的定位,只负责给钱,不再负责发信号。

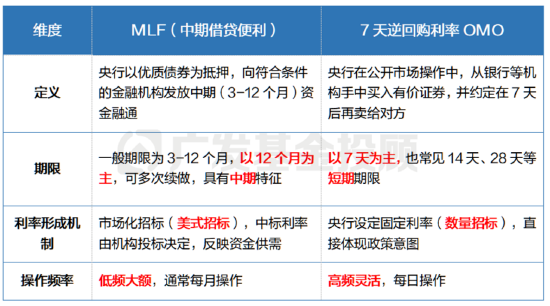

可能有小伙伴会问了:MLF退场后,当今的主要计策利率是什么呢,与MLF有何异同?

是7天逆回购操作利率OMO。

我们也总结了两个利率的紧要区分,接待群众截图保存。

开始:广发基金

02 新的MLF,究竟有哪些对群众实的确在的利好?

央妈推出的新版麻辣粉,为什么比以前的更“香”?这主要出于两方面的考量:

1) 裁汰银行融资资本,缓解净息差压力:

在此之前,MLF一般皆高于机构(主要指银行)的商场化融资资本(举例同行存单利率)。

从下表格中可以看出,除了城商行除外,其他类型的银行,处境皆是向央行借钱不如向其他的“手足姐妹”银行们借钱。

数据开始:wind、广发基金;数据驱散:2025.3.24

而当今,当MLF从兼并制定的计策利率,改成银行自行证明需求报价以后,银行频频会参考我方的商场化融资资本来投标,这是低于本来的利率水平的。是以,银行向其他东说念主借钱的资本也会举座下降,有助于缓解银行的净息差压力。

我们再从骨子落地情况来看:

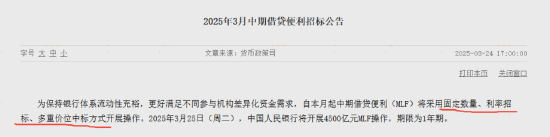

本周MLF修改后的第一次操作,中标利率天然莫得官方公布,但据机构自述,在1.85-2%的区间内皆有中标,而上一次MLF的兼并中标利率是2%,如实发生了下降。

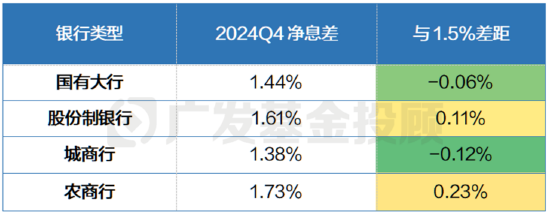

毕竟从面前的银行净息差情况来看,许多银行的净息差也曾低于1.5%的劝诫线水平了,因此此次推出“新麻辣粉”具有紧要意旨。

数据开始:wind、广发基金;数据驱散:2024.12.31

而银行融资利率的下降,也会渐渐传导至实体经济,鼓舞企业和个东说念主的融资资本下降。

我们就能以更低廉的利率,向银行借到钱。是以说,这最终是一件惠及总共东说念主、惠及经济复苏的事。

2) 完善计策利率体系:

对于淡化MLF计策利率属性这件事,其实央行也曾预计已深远。

潘行长也曾在发言中指出,畴前MLF与OMO并存的“双制度计策利率”,导致计策信号踱步,需要简化。证明央行2024年《货币计策推论陈诉》,多期限计策利率并存,放松了短端利率向中长端传导的灵验性。

这就梗概一辆马车,有两匹场所踱步的马同期在拉不异,可能不一定会走向车夫想要的主观念。

当今,央行明确了计策利率以短期利率为准的规范,框架更透明、传导更顺畅、处置更精确。这就像,用一匹力气更大的马,替代了本来两匹场所踱步的马,使得马车走得更快、更稳、更精确导向主观念。

当今的利率调控框架

贵寓开始:中金公司究诘部

03 本次修改,对于我们债基和搭理投资影响几何?

上头的分析,可能听上去有点太过表面化,对于我们粗俗投资者来说不知说念有哪些骨子的作用。

接下来,我们就落脚到骨子投资,望望此次MLF的修改,对于我们的债券基金和搭理有什么成功影响。

先说论断,我们认为短期内的影响比较正面,中恒久的影响则握严慎不雅点。

a) 短期:阶段性利好,开释了央行呵护资金面踏实的信号

这周一(3月24日),MLF投放了4500亿元,这是2024年7月后央行初次还原MLF净投放,缓解了银行间商场“缺钱”的流动性压力,也开释了央行呵护资金面踏实的信号。

数据开始:wind;数据区间:2024.06.01-2025.03.31

想要兼并这个举措对我们的影响,群众不妨用逆向想维来看,之前债市分解怎么:

- 记忆2月中旬以来的债市,从最高点以来,中债-国债总金钱(10年以上)指数最大跌幅为3.91%,部分7-10年国开行主题的基金最多下落杰出3%,对于清静类资产这个数据如故比较令东说念主魂飞魄散的跌幅了。

- 而这段下落行情的成因,很猛进度上即是因为商场资金面焦虑,握续“钱荒”,融资利率高企;债券投资者的资本利率(即融资利率)握续高于债券收益率(举例10Y国债收益率),这种倒挂给债市带来了较大的抛售压力。

不外,在本周MLF进行投放后,也走漏了央妈呵护资金面踏实的信号,债市的压力有所缓解。

并且,在新的中标口头下,MLF中标利率裁汰,银行间的融资资本下降,债市参与者融资加杠杆的意愿和才略增多,可以买更多的债券,或将有助债市踏实。

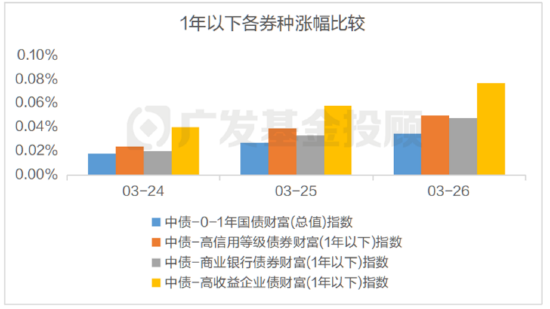

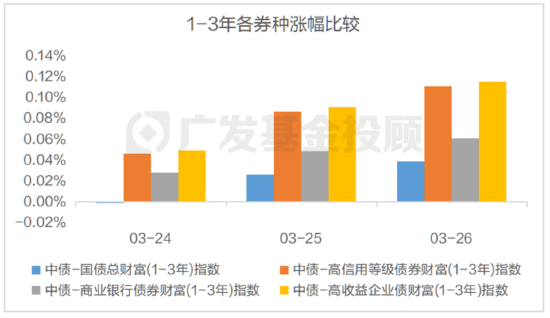

具体到券种上,我们认为杠杆资金所偏好的短端信用债可能有比较成功的利好。

b) 中恒久:不确定性身分许多,本次MLF的利好很难永劫分看护,因此相对严慎

严慎的原因主要有几点:

1.潜力问题:

在长端利率债回补了一定涨幅以后,10Y国债收益率来到了1.8%傍边。如若后续莫得超预期的降息,那么收益率再下行的空间,可能也比较有限。浅薄来说,即是债市如若前边涨多了,那么潜力怎么就要严慎些了。

2.本次大投放具有突出性:

这一次,MLF投放的资金量比较多,但这可能也有一些突出身分在内:当今是税期+左近跨季,是传统上资金焦虑的季节性时分。央妈在资金面最薄弱的时分张开呵护,亦然轮廓各方面身分辩论,握续性是需要再不雅察的。

3.央妈后续操作的不确定性:

如若债市收益率下行过快、或者资金空转气候明显,央妈以后也可能会减少投放;这会引起资金利率上升,进而使得债市收益率举座上行(债券价钱下落)。

此外,MLF不再是计策利率以后,群众更热心OMO的水平,而央行对OMO的操作怎么,不确定性也很高,这对债市的影响可能会更成功,可能会放大后期债市的波动。

--------------------------------------------

总结来看,新麻辣粉第一次投放后,短期内债市举座出现坐窝上升,而受益于杠杆莳植的短端信用债,利好愈加明显。可是,很难说新的MLF会给债市的恒久分解,带来什么成功影响。

基于此,提议群众还需要握续不雅察以下紧要谋划:

- 央行在资金面的立场(比如看OMO投放量,越多就越乐不雅)、商场资金焦虑情况(比如DR007利率,越低就越乐不雅);

- 利率债刊行的情况,如若刊行的多,可能容易产生债券供给>需求的情况,对债券价钱有不利的影响(举例国债、政金债、地方政府债,皆算在广义的利率债里);

- 后续降准降息的落地情况,如若有落地的预期,则对债市比较利好;

- 经济基本面的复苏情况,如若复苏得比较好,那么债市的收益率在股票等风险资产面前,就显得有点不够看了,对债市会比较不利。

如若莫得那么多时分元气心灵追踪商场,也可以辩论交给专科的投顾团队。

广发基金投顾树立了全面且全周期的债市追踪体系,我们的组合会从策略层面进行踱步,力求涵盖各样券种、来往、信用作风,悉力结束收益开始各样化,对冲单一策略的风险,并在商场发生紧要变化时应时相通,致力于给你提供“从投到顾”的全场所服务。

本周你的搭理/债基分解怎么?有收蛋吗?接待在挑剔区与我们互动呀。

(本文开始:广发基金投顾团队)

-----------------------------------------------------------

风险指示:广发基金本着勤劳尽职、敦朴守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏蚀的风险。基金投资组合策略的风险特征与单只基金产物的风险特征存在互异。基金投顾业务项下各投资组合策略的事迹仅代表过往事迹,不预示畴昔的事迹分解,为其他投资者创造的收益也不组成业务分解的保证。因基金投资参谋人业务尚处于试点阶段,存在因基金投顾机构的试点经验被取消不可不时提供服务的风险。投资前请发达阅读投顾合同、策略评释书等法律文献,充分了解投顾业务笃定及风险特征,聘请妥当自己的组合策略,投资须严慎

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

工作裁剪:彭紫晨 开yun体育网

上一篇:欧洲杯体育他曾在选举技艺营救过特朗普-开云(中国)kaiyun网页版 登录入口

下一篇:没有了

Powered by 开云(中国)kaiyun网页版 登录入口 @2013-2022 RSS地图 HTML地图